Kao što često pišemo u zadnje vrijeme, DeFi sektor trenutno je jedno od središta inovativnosti u kripto industriji. Kako ovo područje promatramo i pokrivamo news člancima, vrijeme je da napravimo review za jedan od naših najdražih DeFi projekata. Radi se o lending protokolu, AAVE. Ako ste kripto entuzijast duže vrijeme, moguće je da ste čuli za ovaj projekt još 2017. godine, kada je lansirao svoj mai net pod imenom ETHlend. Ovo je jedan od najvećih DeFi projekata koji je nastao prije DeFi sektora. U današnjem članku saznajte više o AAVE projektu; kako funkcionira, za što ga možete iskoristiti te kako se uspoređuje s Compound lending platformom (prvi DeFi unicorn).

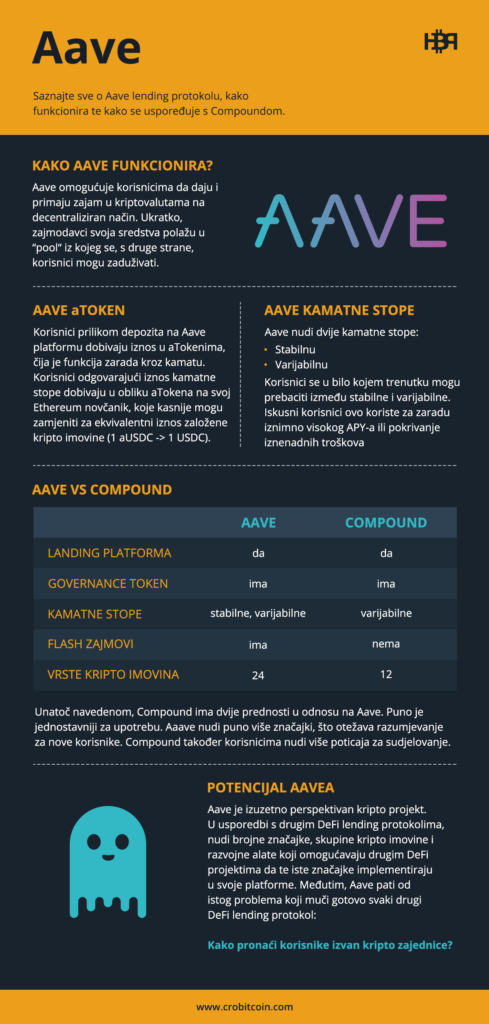

Kako AAVE funkcionira?

Aave omogućuje korisnicima da daju i primaju zajam u kriptovalutama na decentraliziran način. Jednostavno rečeno, nema uključenog posrednika i za upotrebu platforme nije potrebna KYC i AML dokumentacija. Ukratko, zajmodavci svoja sredstva polažu u “pool“ iz kojeg se, s druge strane, korisnici mogu zaduživati. Svaki pool izdvaja mali postotak imovine kao rezerve kako bi se zaštitio od bilo kakve nestabilnosti unutar protokola. To također omogućava zajmodavcima da povuku svoja sredstva u bilo kojem trenutku.

Aave nudi 24 vrste kripto imovine koju možete koristiti na platformi, uključujući: Dai stablecoin (DAI), USD coin (USDC), True USD (TUSD), Tether (USDT), Synthetix USD (sUSD), Binance USD (BUSD), Gemini Dollar (GUSD), Ethereum (ETH) , Aave (AAVE), yearn.finance (YFI), Basic Attention Token (BAT), REN, EnjinCoin (ENJ), Kyber Network (KNC), Chainlink (LINK), Decentraland (MANA), Maker (MKR), Synthetix Network (SNX), Wrapped Bitcoin (wBTC), 0x (ZRX), Curve (CRV), Balancer (BAL) i Xsushi (XSUSHI).

Iako se na ovom popisu nalazi velik broj tokena, nažalost ne možete ih sve koristiti kao kolateral za dobivanje zajma. Aave nudi “over collateralized” zajmove, što znači da korisnik mora založiti iznos kolaterala koji je veći (vrjedniji u fiat novcu) od iznosa koji se posuđuje. Ovaj iznos ovisi o imovini i kreće se od 50-80%.

Ako vrijednost (gledana u fiat novcu) kolaterala korisnika padne ispod potrebnog praga kolateralizacije, sredstva se likvidiraju, a drugi korisnici unutar sustava mogu ih kupiti “s popustom”. Aave koristi Chainlink (LINK) kao oracle za prikupljanje podataka o cijenama imovine na svojoj platformi, stoga možete biti sigurni da vas neće likvidirati zbog krivih podataka. Pri posudbi sredstava određena vam je godišnja kamatna stopa, a ako založite sredstva na platformi, zarađujete godišnju kamatu. O kamatama pišemo više u sljedećim odlomcima.

Kamatne stope

Aave nudi dvije kamatne stope: stabilnu i varijabilnu. Varijabilna kamatna stopa utvrđuje se algoritamski, na temelju stope iskorištenosti određene imovine u poolu (drugim riječima, potražnje). Povećanje stope iskorištenosti (potražnje) određenog poola rezultira povećanjem kamatnih stopa i zajmodavcima i zajmoprimcima.

Stabilna kamatna stopa je prosjek kamatnih stopa za određenu kripto imovinu u zadnjih 30 dana. Ova povijest kamatnih stopa može se vidjeti prilikom uzimanja ili davanja zajma za svaku kripto imovinu na platformi. U bilo kojem trenutku možete se prebacivati između stabilnih i promjenjivih stopa (“samo” morate platiti naknadu za transakciju na Ethereum blockchainu).

Mnogi korisnici se pitaju zašto se ovako nešto uopće koristi, zato ćemo dati primjer. Iskusni kripto traderi skoro uvijek imaju dio svog portfelja u stablecoinima dok čekaju da cijene dođu do razine na kojima su spremni kupovati. Novac koji stoji i “ne zarađuje” još novca nije dobro pozicioniran, stoga na Aave platformi možete založiti svoj stablecoin u pool te na njega ostvarivati visok godišnji povrat (APY). APY se u periodu visoke potražnje penje do razine od oko 30% što je iznimno visoko ako ga usporedimo s kamatama u banci.

Drugi primjer je taj da jednostavno ne želite prodati svoje kriptovalute jer ste sigurni da će rasti u vrijednosti, ali u međuvremenu morate pokriti neočekivane životne troškove. Jednostavno, stavite svoje kriptovalute kao kolateral te uzmite zajam s Aave platforme kako biste podmirili neočekivani trošak. Zatim kasnije podmirite taj zajam+kamatu, a ako je vrijednost vaše kriptovalute porasla više od kamate (što je u bull runu vrlo vjerojatno), gledajući oportunitetni trošak – zaradili ste.

Flash loanovi

Flash loanovi nešto su što mnogi smatraju sljedećom generacijom financija i vjerojatno je dosad najpoznatiji Aaveov doprinos DeFi sektoru. Ova kontroverzna funkcija omogućuje korisnicima da posuđuju velike količine kriptovaluta bez kolaterala.

Kako ovo funkcionira na tehničkoj razini, prilično je složeno, ali konceptualno je lako razumjeti. Posuđena kriptovaluta mora se vratiti do sljedećeg Ethereum bloka. Ako nije vraćen, otkazuje se svaka transakcija koja se dogodila u tom vremenskom razdoblju. Naknada od 0,3% plaća se za svaki flash loan.

S obzirom na nevjerojatno kratak period u kojem se sredstvo može posuditi, korisnost ove značajke tek treba u potpunosti shvatiti, budući da su i ona i DeFi u ranoj fazi razvoja. Zasad flash loanovi imaju 3 primarne primjene: arbitraža, refinanciranje zajmova u drugim kreditnim protokolima ili zamjena kolaterala koji je trenutno na njima položen.

Flash zajmovi omogućili su iskusnim kripto trgovcima da izvode razne manevre, prvenstveno u yield farmingu. Više o yield farmingu možete saznati ovdje. Štoviše, Aave je source kôd flash loanova učinio javno dostupnim, što otvara vrata mnogim drugim mogućnostima, budući da ih gotovo bilo koji drugi Ethereum developer može implementirati na svojoj platformi. Primjerice. zato trenutno možete uzeti flash loan na InstaDapp platformi.

Aave aToken

Kad god se sredstva depozitaju na Aave platformu, ili kao zajam ili kao kolateral prilikom posuđivanja, korisniku se daje ekvivalentan iznos u aTokenima. Primjerice, ako ste založili 10.000 USDC u Aave, dobili biste 10.000 aUSDC tokena. Funkcija ovih tokena je omogućiti vam zaradu kroz kamatu.

Svako malo, mali dio odgovarajućih aTokena dodaje se u vaš Ethereum novčanik u skladu s kamatnom stopom (APY) za založenu kripto imovinu. aTokeni se mogu zamijeniti za ekvivalentni iznos založene kripto imovine (npr. 1 aUSDC -> 1 USDC) u Aave protokolu kada ta sredstva želite povući.

Samo u posljednjih nekoliko mjeseci Aave je predstavio neke od najistaknutijih značajki koje se trenutno nalaze u DeFi-u, poput Flash loanova i zamjene kamatnih stopa. Kao što ćete vidjeti, Aave nije “samo još jedna platforma za pozajmljivanje kriptovaluta”, već je jedan od lidera u svijetu DeFi-a. Usporedimo Aave s Compound platformom koja je bila prvi “DeFi unicorn”.

Aave vs Compound Finance

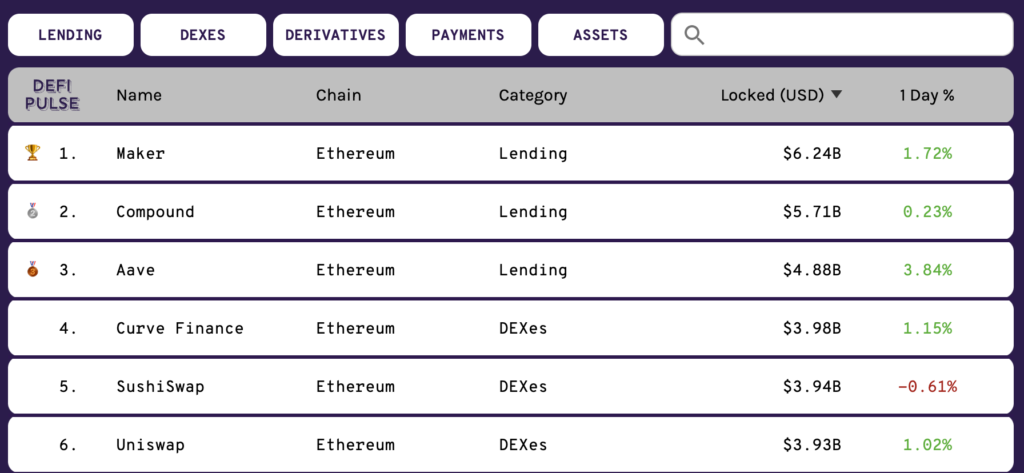

Aave i Compound su overcollaterized lending protokoli za kriptovalute i rade na gotovo identičan način. Oba protokola udružuju imovinu zajmodavaca u poolove iz kojih zajmoprimci mogu uzimati zajmove, imaju vlastiti governance žeton, a uz MakerDAO, najveći su protokoli u DeFi sektoru u pogledu zaključanih sredstava na platformi (TVL). Iako su slični u većini stvari, Compound je puno manje složen i posljedično ne nudi ni približno toliko značajki kao Aave.

Aave nudi stabilne kamatne stope, a Compound ne. Aave vam omogućuje prebacivanje između stabilnih i promjenjivih kamatnih stopa, Compound ne. Aave ima Flash zajmove, Compound nema. Aave ima 24 vrste kripto imovine za izdavanje i uzimanje zajma, Compound ima 12. Za korisnike je možda najvažniji dio taj da Aave omogućuje da posudite veći postotak založenog kolaterala (80% u odnosu na Compound-ovih 66,6%).

Na papiru se čini da je Aave objektivno bolji protokol od Compounda za lending kriptovaluta. Međutim, dvije su glavne prednosti koje Compound ima u odnosu na Aave. Prva je ta da je puno jednostavniji za upotrebu. Činjenica da ne nudi toliko značajki u osnovi olakšava razumijevanje i navigaciju za nove korisnike. Drugo, Compound daje korisnicima puno više poticaja za sudjelovanje u protokolu, dajući zajmodavcima i zajmoprimcima konstantno mali dio COMP tokena.

Konačni element koji dijeli dva projekta jest da je Compound zapravo “gotov”, dok je Aave još u razvoju. Compound je u završnoj fazi predaje protokola svojoj zajednici, a u tom će trenutku biti potpuno operativni DAO bez apsolutno nikakve intervencije ili utjecaja prvobitnog razvojnog tima. Aave je daleko od ovoga te ima puno prostora za napredak prije nego se prebaci na DAO sustav upravljanja. Ovo je razlog zbog kojeg smo više bullish na Aave nego na Compound, s obzirom na to da se DeFi sektor iznimno brzo razvija te će platforme morati biti spremne napraviti određene promjene u budućnosti.

Potencijal projekta

Aave je izuzetno perspektivan kripto projekt koji se nalazi na 24. mjestu po tržišnoj kapitalizaciji, a dugo je letio ispod radara. U usporedbi s drugim DeFi lending protokolima, nudi brojne značajke, skupine kripto imovine i razvojne alate koji omogućavaju drugima da te iste značajke implementiraju u svoje vlastite DeFi projekte. Što je najvažnije, činjenica da trenutno zauzima 3. mjesto (prema TVL-u) kao “nedovršena” platforma sugerira da je ovaj projekt ima značajan potencijal rasta.

Iako ima potencijal, Aave pati od istog problema koji muči Compound i gotovo svaki drugi DeFi lending protokol: kako pronaći korisnike koji nisu isključivo u kripto prostoru?

Prednost tradicionalnih kredita je da vam omogućuje da posudite više od onoga što trenutno posjedujete, ponekad i znatno više. Posuditi manje od onoga što trenutno posjedujete gotovo je potpuno besmisleno uobičajenom korisniku kredita, osim ako nemate plan kako s DeFi kreditom zaraditi više od posuđenog.

To nas dovodi do flash loanova. Vjerojatno najpoznatija Aave značajka donosi nam primjer “plana” zarade. Možda najpoznatiji slučaj ovoga uključuje “hakera” koji je koristio flash loan s kolateralom od 10 dolara da bi arbitražom ostvario profit od gotovo 400.000 dolara. Učiniti nešto slično bez velikog kolaterala ili rizika nemoguće je u klasičnim financijama i otvara čitav novi svijet potencijala.

Nadalje, čini se da osnivač Aavea Stani Kulechov čvrsto razumije ono što je potrebno da bi DeFi mogao doći do mainstream usvajanja. U nedavnom intervjuu primijetio je da se sve svodi na kvantificiranje rizika i transparentnost prema investitorima, posebno institucionalnim.

Rizik je u osnovi razlog zašto se ljudi okreću od kriptovaluta, a stvarnost je da je to vrlo rizična i nestabilna klasa imovine. Međutim, Kulechov vjeruje da će, ako se taj rizik može na odgovarajući način priopćiti i objasniti, to konačno dovesti do vala usvajanja, koji cijelo kripto tržište čeka.

Ovo nije financijski savjet, predstavljaju viđenje trenutne situacije na tržištu. Sami podnosite odgovornost za vlastita ulaganja! Hrvatski Bitcoin portal i autori članka nisu odgovorni, direktno ili indirektno, za bilo kakve gubitke nastale s povezanosti sa sadržajem ovoga članka.

Ako ste spremni investirati u kripto valute posjetite Coinbase te brzo i jednostavno kupite Bitcoin.

{kind=link}